住宅ローン金利

住宅ローンは大きく分けて2タイプあります。

- ①とにかく低い金利で借りたい方向け

- ②将来に渡り安定した金利で借りたい方向け

①は変動金利になります。

変動金利とは、返済期間中、5年ごとに返済額の金利が見直されていくタイプのローンです。

返済スタートから5年後10年後等に金利が上がってしまうリスクがあります。

こちらの金利は世の中の景気に左右され、景気が良くなると上がり、悪くなると下がります。

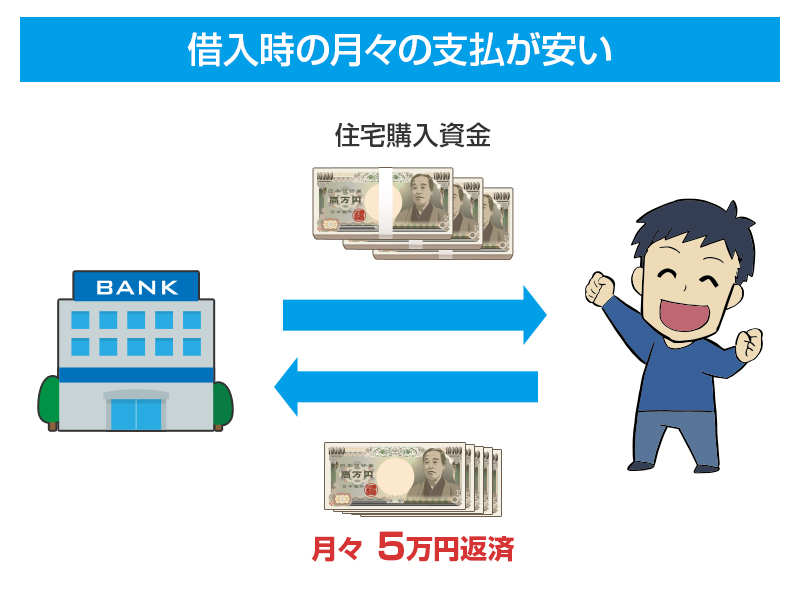

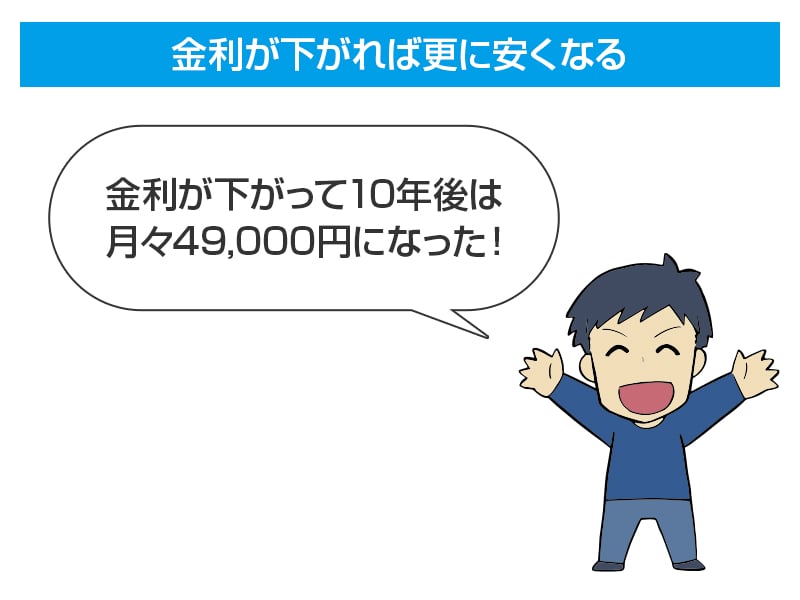

メリット 借入時の月々の支払が安い・将来金利が下がれば更に月々の支払が下がる

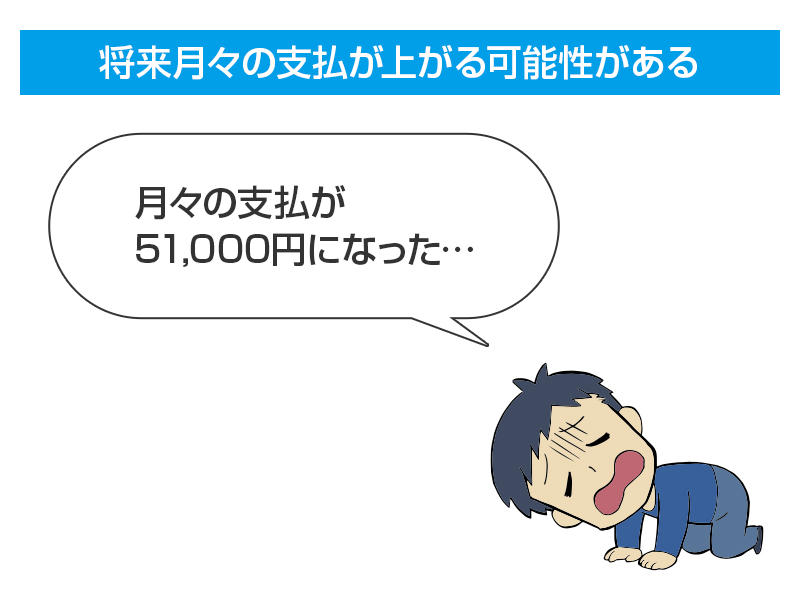

デメリットは将来月々の支払が上がる可能性がある

②は固定金利になります。

固定金利とは一定期間又は全借入期間中の金利が固定されます。

10年固定・20年固定・35年固定等があり、固定を組むなら35年固定金利が人気です。

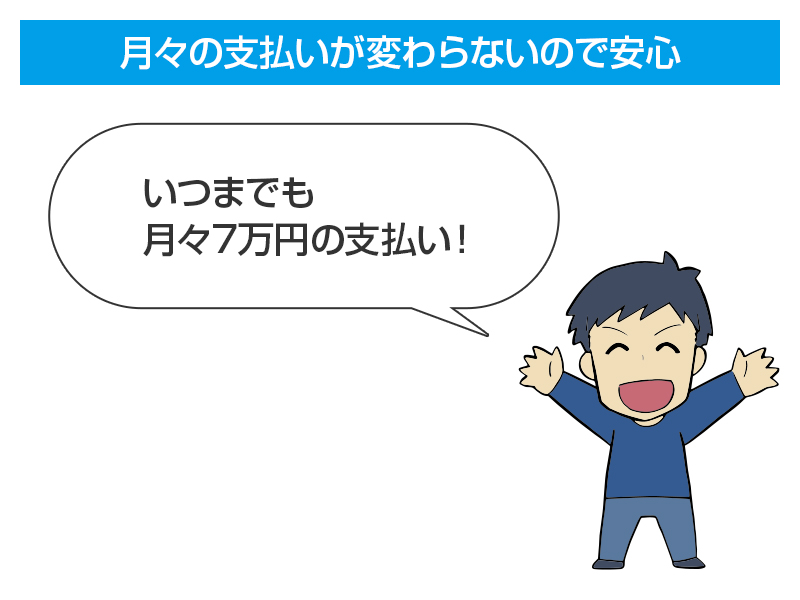

メリット 35年間固定で将来の金利上昇のによる月々の支払増の心配がない

デメリット 変動金利よりも金利が高めに設定されるため、払い過ぎになることも

金利の選択は迷いますよね。迷った場合は組み方の試算をお勧めします。

例えば2000万円借りる場合、1000万円を変動金利、残り1000万円を35年固定金利にして、金利の支払いを抑える方法もございます。

また、変動金利でスタートして、金利が上がりそうだと思ったら固定金利に切り替えることも可能です。

関連記事

-

物件検索

-

今すぐ見られる物件特集