フラット35の利用条件は?向いている人はどんな人?

住宅ローンにはさまざまな種類がありますが、そのなかでも「フラット35」という商品を耳にする人も多いと思います。フレンドホームのお客様でも1〜2割の方が「フラット35」を選ばれます。

そんな「フラット35」の利用条件は?

今回は、住宅ローン商品の1つである「フラット35」について、利用条件やメリットについてお伝えしたいと思います。

目次

1:フラット35とは?大きな4つの特徴

フラット35は、独立行政法人である「住宅金融支援機構」と民間の金融機関が提携して取り扱っている住宅ローンです。フラット35には大きく4つの特徴があります。

フラット35は、独立行政法人である「住宅金融支援機構」と民間の金融機関が提携して取り扱っている住宅ローンです。フラット35には大きく4つの特徴があります。

①固定金利

②団体信用生命保険(団信)への加入が任意

③保証料が不要

④審査基準

4つの特徴のなかでも、フラット35が選ばれる理由として「固定金利」であることや、人に対する審査基準が民間の住宅ローンよりも緩めであるため、自営業や転職したばかりの方でも住宅ローンを組みやすいといったところにあります。

2:フラット35の利用条件

住宅ローンの審査においては、金融機関や商品によって重視される項目も異なります。ここでは、フラット35の利用条件について詳しく見ていきましょう。

2.1:年齢

申込時の年齢が70歳未満であることが条件になります。

子どもをローンの後継者として返済する「親子リレー返済」を利用する場合は、満70歳以上でも借入が可能ですが、できれば一代で完済することがベストです。

2.2:借入額と借入期間

フラット35の借入額は「100万以上8,000万円以下」と定められています。

借入期間は「最短15年以上最長35年」または、申込時の年齢から80(80歳)を引いた期間でどちらか短い方が適用されます。

2.3:返済負担率

フラット35では所得金額に関する制限がない代わりに、「返済負担率」が重視されます。

年収400万未満は30%以下、年収400万円以上は35%以下が基準となっています。

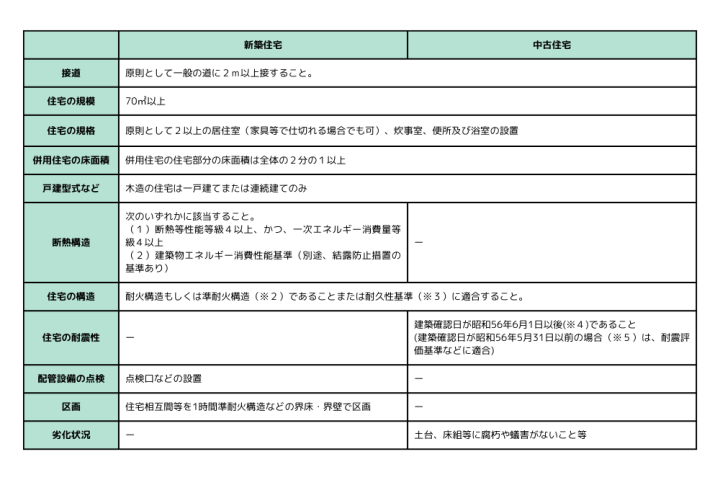

2.4:住宅に対する条件

フラット35は、「長期間、安全に住める住宅を増やしたい」という住宅金融機構の意向により、住宅に対する条件が厳しい傾向にあります。

新築一戸建ての住宅の主な基準は以下のとおりです。

※1木造の住宅とは、耐火構造の住宅及び準耐火構造(※5)の住宅以外の住宅をいいます。

※2準耐火構造には、省令準耐火構造を含みます。

※3耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

※4建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年4月1日以後とします

※5建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年3月31日以前とします。

3:フラット35で気をつけたい3つのポイント

これまで見てきたように、フラット35は所得金額に関する制限がないことや、団信の加入が任意の為、健康上に不安を抱える方には大きなメリットがあります。

一方で、気をつけるべきポイントもいくつかあるため、利用する際には注意点・理解しておくことが大切です

3.1:金利

固定金利であるフラット35は、変動金利型よりも借入時点での金利が高めに設定されています。固定金利は途中で金利が変動するリスクがない分だけ、当初からやや高めに金利が設定されています。

金利については、こちらのコラムで詳しく解説しています。ぜひご覧ください。

感を得られますが、現在の歴史的な低金利の恩恵は、固定金利型であるフラット35では受けられません。

3.2:購入する住宅に対して独自の基準がある

前述のように、一般的な住宅ローンと比べて、フラット35では「利用する住宅そのものの特性」に重きを置いて審査が行われます。

所得に関する制限がない分、万が一利用者が返済できなくなってしまったときに備えて、物件の担保価値が重要な意味を持つのです。

そのため、「長く安心して暮らせるか」「省エネ効果があるか」「地震への対策ができているか」などを融資対象の住宅に求めています。

構造や断熱性といった住宅性能に関しては、一定以上の技術水準を証明する適合証明書の提出が必要となり、証明書の発行には専門家による検査を受ける必要があるため、数万円程度の検査費用がかかる点に注意が必要です。

3.3:団信に未加入でローンを組む場合はリスクがある

団信に加入しなくても利用できるフラット35ですが、利用者が死亡するなどして返済ができなくなってしまった場合には、住宅を相続した人が債務を引き継ぎ返済していくことになります。

返済できない場合は最終的には住宅が差し押さえられ、住み続けることができなくなります。

健康上の理由以外で団信に加入しない場合は、そのリスクを家族と十分に話し合ってから判断することが大切です。

4:フラット35に向いている人

固定金利と変動金利のどちらを選ぶとよいのかという点については、どちらにもメリットとデメリットがあることを踏まえ、より自分に向いているほうを選ぶことになるでしょう。

では、フラット35が向いている人はどんな人でしょうか?

例えば以下のような人が挙げられますので参考にしてみてください。

・将来のライフプランを確立したい人

返済期間中の金利が変わることがないため、借入れのときに返済総額が確定します。つまり、計画的な返済が可能になることで、ライフプランが立てやすくなります。

・金利が上昇するリスクを避けたい人

フラット35は、全期間固定型の住宅ローンであるため、金利が上昇することにより返済額が増えるリスクを心配する必要がありません。

・健康に不安のある人

民間銀行の住宅ローンを利用するには団体信用生命保険への加入が必須である一方、フラット35は必ずしも必須ではありません。

・収入が低い人や会社員ではない人

フラット35では最低所得金額に関する制限がなく、人に対する審査基準は民間ローンよりもゆるめの傾向にあります。そのため、幅広い人に借入れのチャンスが与えられます。

・50代~60代以上の人

年齢が高くなるほど健康上に不安がでてくるため審査に通りにくくなる傾向がありますが、フラット35の場合は、団信への加入は必須ではないため50代~60代以上の方にもおすすめです。

実際に、住宅支援機構の「2023年度 フラット35利用者調査」では、30代未満〜30代の利用が減少するなか、50代〜60代以上の利用割合は2%〜3%上昇しています。

5:まとめ

いかがだったでしょうか?

今回はフラット35の利用条件からフラット35が向いている人についてお伝えしました。

フラット35の利用条件のメリットは、団信の加入が必須ではない点や所得に関する制限がないため幅広い人に借入のチャンスがある点です。

注意しなければいけない点としては、住宅に対する審査基準が設けられているため、どんな住宅でもいいというわけではないところです。

メリット・デメリットをしっかり考慮したうえで、自分のライフプランに合った住宅ローンを選びましょう。

フラット35と民間ローン、どちらが良いか迷ったらぜひフレンドホームへご相談ください。どちらが向いているのか、いくらまでの家を買えるのか、無理のない借入金額はいくらなのか、住宅予算と併せてご提案いたします!

株式会社フレンドホーム

経営企画部マーケティング課

増田 絵実

埼玉県北葛飾郡杉戸町在住。

子育てをしながら不動産業界で5年以上、営業サポートとして勤務。

物件のポータルサイト掲載や販促資料の作成など、営業活動を支える業務を幅広く担当。

これまでの経験を活かし、現在は「この街に住む人にとって、住む街がより魅力的なものになるように」をテーマに、賃貸・購入・売却に関する知識や、子育て世代ならではの視点を盛り込んだ不動産コラムを執筆。