中古住宅購入者必見!住宅ローン控除の条件とメリット

マイホームを購入する際に、住宅ローンを利用する方は多いのではないでしょうか。

住宅ローンを利用した場合に受けられる住宅ローン控除は、支払いの負担を軽減できる便利な減税制度です。

令和4年度の税制改正により、中古住宅の住宅ローン控除は、築年数要件が緩和され、新耐震基準などの条件をクリアすれば、これまでよりも利用しやすくなっています。

今回は住宅ローン控除の適用条件を、新築住宅と中古住宅で比較しながらお伝えしてきたいと思います。

目次

1:住宅ローン控除とは

まず、住宅ローン控除とは、マイホームをローンで購入した場合において、一定の割合に相当する金額が所得税から控除される制度のことをいいます。

住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、住宅ローン減税と呼ばれることもあります。

令和4年4月から新制度へ改正され、住宅ローン控除では、年末の住宅ローン残高に応じて決められた控除額を所得税から原則13年間減税します(中古住宅については10年間)。

そのため、所得税が給与から天引きされている場合は、年末に確定申告の手続きをする必要があります。

また、控除額が所得税よりも多く控除しきれない場合には、一部を住民税からも控除される場合があります

2:住宅ローン控除の適用条件は?

住宅ローン控除は住宅ローンを利用すれば誰もが受けられる減税制度というわけではなく、適用には一定の条件を満たす必要があります。

また、新築住宅と中古住宅では適用条件が違うため、自身が住宅ローン控除を受けるために必要な条件を把握しておくことが大切です。

以下でその違いと適用条件をご紹介します。

2.1:新築住宅

新築住宅で住宅ローンを利用した場合に、住宅ローン控除が適用される条件は以下の通りです。

①引き渡し又は工事完了から6カ月以内に入居していること

②借り入れした人の合計所得金額が2000万円以下であること

③住宅ローンの借入期間が10年以上あること

④登記簿に記載されている床面積が50平米以上あること(合計所得金額が1000万円以下で、2024年までに建築確認が降りれば40㎡以上50㎡未満)

⑤床面積の2分の1以上が自分の居住用であること

⑥省エネ性能であること(2024年1月以降に建築確認を受けた新築住宅)

床面積は登記簿における占有面積で判断されます。

販売資料や売買契約書に記載されている床面積と、税制上の床面積は異なりますので、登記簿に記載されている面積を必ず確認するようにしましょう。

令和6年度税制改正にて、④床面積要件を40㎡以上に緩和する措置について、建築確認の期限を令和7年12月31日(改正前:令和6年12月31日)に延長となっています。

2.2:中古住宅

中古住宅は現行の耐震基準を満たしている住宅かどうかも判断材料に加えられます。

過去に建てられた住宅では現在の耐震基準に満たない場合があるためです。

そのため、中古住宅の場合は新築住宅の適用条件に加え以下の条件を追加で満たす必要があります。

①昭和57年(1982年)以降に建築された住宅であること

②昭和57年(1982年)以降でない場合は、以下のうちいずれかのように、一定の耐震基準をクリアしていること

・耐震基準適合証明書の取得

・住宅性能評価書(耐震等級1以上)を取得

・既存住宅売買瑕疵保険の加入

③生計を共ににする親族などからの購入ではないこと

④贈与された住宅でないこと

最近では、中古住宅をリノベーションする方も増えていますが、控除を受けたい場合は、建築年数と新耐震基準に適合しているのか確認するようにしましょう。また、床面積においては、新築住宅と同様に50㎡以上(合計所得金額が1000万円以下で40㎡以上50㎡未満)であることを満たす必要があります。

2.3:リフォーム・増改築

リフォーム工事でも住宅ローン控除は受けることができます。

ただし、新築住宅の適用条件に加え以下の条件を満たす工事を行うことが条件として定められています。

①契約者自身が所有し、居住目的の家屋に対する増改築又はリフォームであること

②一定の省エネリフォーム、バリアフリーリフォーム、耐震リフォーム、または大規模な間 取り変更や修繕などであること

③工事日から6カ月以内に居住し、減税の適用を受ける各年の年末まで住んでいること

④工事費用が100万円以上で、その2分の1以上が居住用部分の工事費用であること

3:住宅ローン控除を受ける方法

住宅ローン控除を受けるためには、上記の適用条件を満たした上で入居の翌年に確定申告を行う必要があります。

その後2年目からは年末調整で申請することで控除が受けられます。一方で、個人事業主などは2年目以降も毎年確定申告をする必要があります。

3.1:確定申告を行う

住宅ローン控除を受けるには、入居した年の翌年に確定申告を行う必要があります。

確定申告は毎年2月16日〜3月15日の間に申請することが定められていますが、住宅ローン控除の還付申請は入居した年の翌年1月1日から5年間は定められた期間にかかわらず確定申告や年末調整の期限後も、5年までならさかのぼって申告が可能です。

申請は次の必要書類と申告書を用意し、納税地の税務署へ提出に行きましょう。

【入手後書き込みが必要な書類】

①確定申告書A(第一表と第二表)

②(特定増改築等)住宅借入金等特別控除額の計算明細書

【入手のみで書き込み不要の書類】

③住宅ローンの借入残高証明書

④勤務先の源泉徴収票

⑤土地建物の登記簿謄本

⑥建築請負契約書または売買契約書のコピー

⑦マイナンバーカード(本人確認書類)

⑧「省エネ基準適合住宅」であることの証明書として以下のいづれか

・住宅省エネルギー性能証明書

・建設住宅性能評価書のコピー

上記書類は、税務署やローンを借入れした金融機関、住宅会社、法務局で入手できます。

「省エネ基準適合住宅」の証明書はご自身で用意することは困難なため、設計者やハウスメーカー、不動産会社へ依頼するようにしましょう。

3.2:2年目以降は年末調整

会社員の場合、2年目以降の控除申請は会社の年末調整で完了できます。

年末調整の場合は、給与所得者の「住宅借入金等特別控除申告書」や、住宅ローンの「年末残高証明書」を勤務先に提出します。

自営業の場合は1年目同様に確定申告時に必要な書類を用意し、税務署へ申請する必要があります。

4:住宅ローン控除でいくら戻ってくる?

住宅ローン控除では、返済期間の13年間もしくは10年間の間は、年末時のローン残高の0.7%が所得税から控除されます。

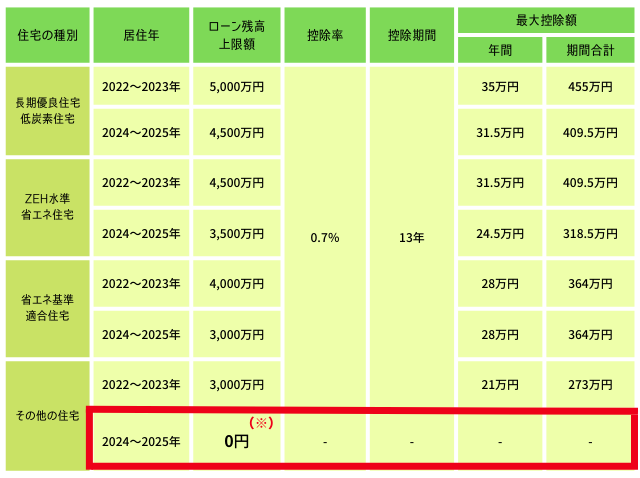

【新築住宅(買取再販)】

※2023年末までに新築の建築確認を受けた場合、ローン残高上限額は2,000万円、控除期間は10年となっています。

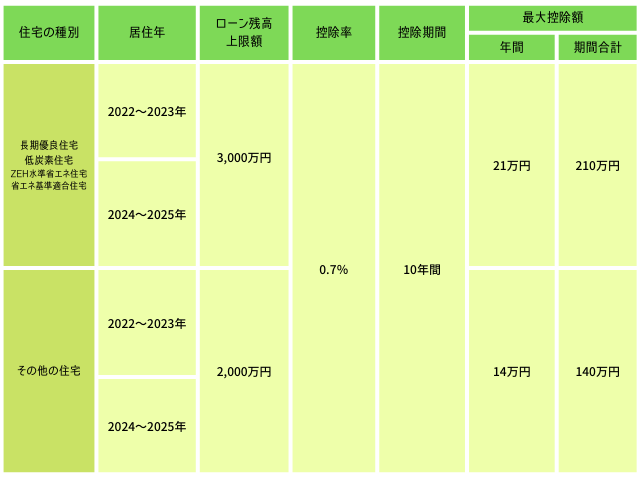

【既存住宅】

令和6年度税制改正において、借入限度額を、子育て世帯・若者夫婦世帯(※)が2024年に入居する場合には、2022・2023年入居の場合の水準を維持することとなりました。

※以下、子育て世帯・若者夫婦世帯の対象となる者

①年齢19歳未満の扶養親族を有する者

②年齢40歳未満であって配偶者を有する者、又は年齢40歳以上であって年齢40歳未満の配偶者を有する者

4.1:住宅ローン控除の計算方法

住宅ローンの控除金額は、毎年末時点の住宅ローン残高から算出できます。

算出方法:住宅ローンの年末残高×控除率0.7%

算出例:3000万円×0.7%=21万円(控除可能額)

また、控除が適用される上限はローン残高は省エネ性能などによって変動しますが、認定住宅や省エネ基準適合住宅以外の住宅の場合は3,000万円までです。

例えば、住宅ローンの残高が年末時点で3,000万円の場合はそのうちの0.7%にあたる21万円が控除額になります。

この際の建物の取得価格の上限は、一般住宅の場合は3,000万円まで、認定長期優良住宅等の場合は5,000万円までとされています。

4.2:所得税から控除しきれない場合は、住民税から控除される

住宅ローンの控除は原則として所得税額から差し引かれます。しかし、控除額に対して収めている所得税が少ない場合は、残りの控除額を住民税から控除されます。

この際、住民税から控除される金額は、課税総所得金額の5%かつ上限額は97,500円です。

4.3:省エネ性能によって最大控除額が異なる

2024・2025年に新築住宅に入居する場合は、住宅ローン控除を受ける原則として省エネ基準に適合する必要がありますが、省エネ性能によっても最大控除額が異なります。

控除額が多くなる住宅は「長期優良住宅」もしくは「低炭素住宅」と呼ばれるものです。

「省エネ住宅の種類」についてはこちらの記事をご覧ください。

5:住宅ローン控除を受ける際の注意点

住宅ローン控除は基本的に13年間適用され、住宅ローンの返済額が実質減額される便利な制度です。

しかし、住宅ローンの残高が減ると控除額も減ることなど、住宅ローン控除を受ける際にはいくつか注意しておきたいポイントがあります。

5.1:控除期間中の繰り上げ返済は計画的に

住宅ローン控除は、年末の住宅ローン残高の0.7%を控除できる制度のため、控除期間中に繰り上げ返済を行った場合、控除額が減ってしまう可能性があります。

また、繰り上げ返済により住宅ローンの返済期間が控除の適用条件である10年よりも短縮した場合、住宅ローン控除の対象から外れることになります。

住宅ローンの繰り上げ返済は利息軽減に有効な手段ですが、控除額への影響も考慮し慎重に計画することが大切でしょう。

5.2:ペアローンや夫婦の連帯債務はそれぞれ確定申告が必要

ペアローンや夫婦の連帯債務などの利用で、夫婦どちらも住宅ローンを契約している場合は、それぞれの負担額に応じて住宅ローン控除が適用される場合があります。

夫婦それぞれが住宅ローン控除を受けるには、確定申告や年末調整を各自で申請する必要があります。

また、住宅ローン控除は債務者を対象とした制度のため、どちらか一方が債務者で一方が連帯保証人の場合は、連帯保証人は控除対象外です。

6:まとめ

いかがだったでしょうか?

住宅ローン控除は、適用条件を満たし適切に申請すれば誰もが受けられる減税制度です。

新築住宅の一般の世帯の借入限度額が縮小されたのに対し、中古住宅は適用要件が緩和され、利用しやすくなりました。特に、新耐震基準を満たす住宅については、築年数に関わらず適用可能となり、多くの人々にとって購入の選択肢が広がりました。また、子育て世帯や若夫婦世帯には令和7年度も借入限度額の上乗せ措置が続き、家計の負担軽減に繋がります。

税制改正による恩恵を最大限に活用することで、マイホームの購入がより現実的なものになりますね。

株式会社フレンドホーム

経営企画部マーケティング課

増田 絵実埼玉県北葛飾郡杉戸町在住。

子育てをしながら不動産業界で5年以上、営業サポートとして勤務。

物件のポータルサイト掲載や販促資料の作成など、営業活動を支える業務を幅広く担当。

これまでの経験を活かし、現在は「この街に住む人にとって、住む街がより魅力的なものになるように」をテーマに、賃貸・購入・売却に関する知識や、子育て世代ならではの視点を盛り込んだ不動産コラムを執筆。